Рекурсивная трендовая средняя

Recursive Moving Trend Average (RMTA)

Adam Hefner. e-mail: VonHef@itlnet.net

Это название статьи в декабрьском номере TASC, написанной

Dennis Meyers. В ней описано то, что называется "Рекурсивная трендовая

средняя":

{Рекурсивная трендовая средняя - Recursive Moving

Trend Average - RMTA}

Lb:=Input("Look-Back Period?",3,100,21);

Alpha:=2/(LB+1);

Bot:=(1-Alpha)*(If(Cum(1)<Lb,C,PREV))+C;

RMTA:=(1-Alpha)*(If(Cum(1)<Lb,C,PREV))+

(Alpha*Abs(C+Bot-Ref(Bot,-1)));

RMTA;

Затем он дополнил ее, создав осциллятор вычитанием экспоненциальной

средней из рекурсивной средней:

{TOSC}

Lb:=Input("Look-Back Period?",3,100,21);

Alpha:=2/(LB+1);

Bot:=(1-Alpha)*(If(Cum(1)<Lb,C,PREV))+C;

RMTA:=(1-Alpha)*(If(Cum(1)<Lb,C,PREV))+

(Alpha*Abs(C+Bot-Ref(Bot,-1)));

TOSC:=RMTA-Mov(C,lb,E);

TOSC;

А здесь коды для System Testing;

Buy Long:

Lb:=opt1;

ent:=3;

Alpha:=2/(LB+1);

Bot:=(1-Alpha)*(If(Cum(1)<Lb,C,PREV))+C;

RMTA:=(1-Alpha)*(If(Cum(1)<Lb,C,PREV))+

(Alpha*Abs(C+Bot-Ref(Bot,-1)));

TOSC:=RMTA-Mov(C,lb,E);

Cross(tosc,(0-Abs(ent)))

Sell short:

Lb:=opt1;

ent:=3;

Alpha:=2/(LB+1);

Bot:=(1-Alpha)*(If(Cum(1)<Lb,C,PREV))+C;

RMTA:=(1-Alpha)*(If(Cum(1)<Lb,C,PREV))+

(Alpha*Abs(C+Bot-Ref(Bot,-1)));

TOSC:=RMTA-Mov(C,lb,E);

Cross((0+Abs(ent)),tosc)

Opt1 - это количество периодов look- back, от 3 до 30.

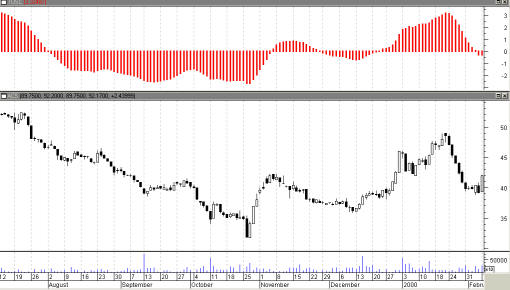

Сверху обозначена Equity Curve

|

|